La crisi finanziaria che ha avuto un primo bubbone nel settembre del 2008 con il crack di Lehman Brothers e con la profonda difficoltà di un altro istituto quale Goldman Sachs ha una genesi lontana, potremmo dire una genesi che si perde nei tempi e nello spazio. Non tanto per ciò che concerne la formula, che cominciò ad essere usata intorno al 2000, ma perché quello strumento matematico era stato originariamente pensato e “messo a punto” per una branca della fisica: l’astrofisica. Cosa c’entra l’astrofisica con la finanza? C’entra…c’entra perché entrambe le discipline fanno un uso notevole della meccanica statistica e del calcolo delle probabilità.

E all’interno di queste discipline un grande appeal è generato dalle distribuzioni gaussiane, per il semplice motivo che tali distribuzioni si prestano a tutta una serie di operazioni (linearizzazione, fattorizzazione, etc..) non altrimenti sempre del tutto lecite. Qualcuno ha pensato bene di usare la distribuzione gaussiana in finanza, o una sua applicazione: la Copula. Per i matematici, è una funzione che permette di descrivere la distribuzione di probabilità congiunta di variabili casuali a partire dalle distribuzioni di probabilità marginali delle singole variabili, più semplici da ottenere. Quel qualcuno era David X Li, matematico con PhD in statistica, un lavoro molto “caldo” a Wall Street, i famosi Quant. Negli stessi anni arrivarono a Wall Street in modo massiccio tutta una serie di Bond, Credit Swap Default (le polizze assicurative contro il rischio di default, il rischio che la società emittente un titolo non sia in grado di pagare cedole e capitale), obbligazioni collaterali di debito (CDO) e altri strumenti il cui unico scopo era sostenere la crescita dei mercati finanziari. Tali strumenti avevano però bisogno di una quantificazione del rischio di default.

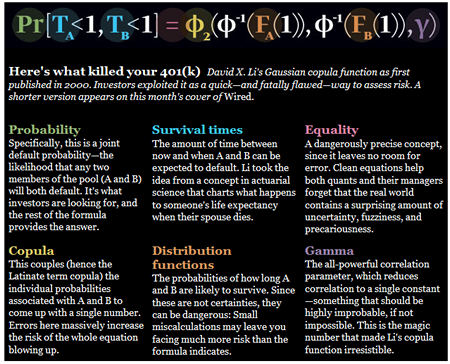

Come fare? Le conseguenze di un default non sono lineari, la crisi di un'azienda, può provocare un effetto domino. David X Li ebbe una brillante idea. Utilizzò una sola formula, nella quale compare un numero magico, gamma, un numero solo per spiegare la correlazione dei rischi di default e la funzione della copula gaussiana. Semplice, essenziale, elegante. Bella, perché ha qualcosa di profondo. E, nonostante tutto, relativamente semplice da usare. Poiché i dati storici sui default non sono molti, David X Li sostituì tali dati con i valori dei credit swap default. In fondo più il rischio è alto è maggiore è il costo del premio della polizza. Per banchieri, trader, agenzie di ratings era un po’ il Santo Graal: per modellizzare il rischio di default di un titolo non c'era più bisogno di occuparsi delle garanzie offerte dalla società che li emetteva, sarebbe bastato calcolare la correlazione, gamma, e usare la formula di Li. La formula di Li non era però in grado di tener conto dei cambiamenti negli anni del livello di rischio, per la formula le variazioni dei prezzi sono indipendenti e il prezzo di oggi non influenza la variazione su quello di domani; e, cosa peggiore di tutto, non tiene in debito conto gli eventi estremi. Non ne tiene conto perché non dà molta importanza alle “code” delle distribuzioni. E sono quelle che generano grandi profitti. E grosse perdite. Qualche voce contraria s’era levata, Nassim Nicholas Taleb, noto ricercatore economico-matematico aveva, in tempi non sospetti, sostenuto che “La gente dimostrò grande entusiasmo nei confronti della Copula Gaussiana in virtù della sua eleganza matematica, ma le cose non hanno mai funzionato. La Co-associazione tra investimenti non è misurabile attraverso una semplice correlazione”, come a dire: è impossibile prevedere il futuro solo sulla base dell’osservazione di parte della storia. Non bastasse ciò sono in molti a confondere la distribuzione degli eventi passati con la distribuzione di probabilità, trascurando il fatto che gli eventi passati possono essere stati “corrotti” da eventi esterni che non riusciamo a comprendere o a sintetizzare in una formula. In altre parole l’economia è una scienza sociale e non applicata. Anche il matematico “frattale” Benoit Mandelbrot aveva espresso molti dubbi sulla tenuta della Copula di Li. Lo stesso Li, non molto tempo fa, ha sostenuto che “poche persone hanno veramente capito la mia formula. E i suoi limiti”. Ci crediamo, ci crediamo…eccome se ci crediamo. Non intendiamo demonizzare la formula ma la sua acritica, e spericolata, adozione da parte degli operatori, a vari livelli, finanziari. Il tutto con i risparmi degli altri.

Massimo Bencivenga |